Laporan Perubahan Modal menginformasikan perubahan saldo modal berupa kenaikan atau penurunan sebagai akibat dari laba atau rugi, dan tambahan atau pengurangan modal oleh pemilik modal.

Jika dalam Laporan Rugi/Laba yang membedakan ialah jenis perusahaannya(jasa, dagang, manufaktur), dalam Laporan Perubahan Modal yang membedakan ialah bentuk perusahaannya(Po, Fa, CV, PT, Koperasi).

Mengenai modal, akan dikupas dalam akuntansi intermediate, yaitu akuntansi modal. Sekarang yang penting mengetahui sebab-sebab saldo modal berubah.

1. Perseorangan (Po)

Perusahaan ini hanya dimiliki aleh satu orang saja sehingga modalnya hanya modal si pemilik, dalam akun Modal (nama pemilik).

Bagan di atas akan diparafrasekan ke dalam laporan perubahan modal dengan format:

Prive berarti pengambilan pribadi oleh pemilik. Dalam Po, prive bersaldo normal Debit sebagai akun kontra Modal Pemilik.

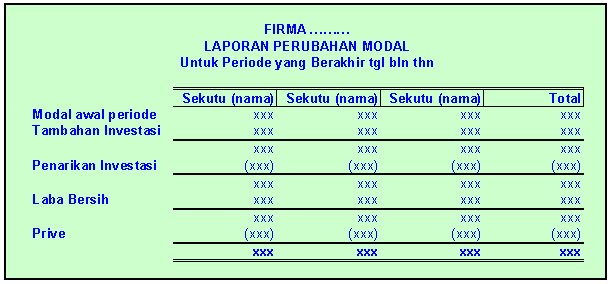

2. Firma(Fa) dan Persekutuan komanditer(CV)

Perusahaan ini minimal didirikan oleh 2 orang. Perbedaan antara Fa dan CV ialah dalam Fa, semua pemilik modal secara aktif sebagai manajemen perusahaan, sementara CV dimiliki oleh sekutu aktif yang bertindak sebagai manajemen dan sekutu pasif yang hanya menyetor modal. Sekutu aktif awalnya bisa saja tanpa modal dan hanya mengandalkan skill managerial yang dimilikinya, kemudian baru akan mempunyai modal setelah pembagian modal atas laba yang diperoleh. Nah, karena pemiliknya lebih dari satu, untuk membedakan modal antar pemilik, nama akunnya pun sesuai nama pemilik, yakni Modal (nama pemilik pertama), Modal (nama pemilik kedua), dst. Format laporan keduanya sama.

Bagan di atas akan diparafrasekan ke dalam laporan perubahan modal dengan format:

Prive berarti pengambilan pribadi oleh setiap pemilik sehingga bersaldo debit. Selain itu, Prive dalam Fa memiliki fungsi khusus yakni sebagai pos alokasi adanya laba sehingga bersaldo kredit. Setelah itu, prive akan dialokasikan pada modal (atau dianggap setoran pemilik) boleh pula dialokasikan per kas (atau dianggap pengambilan pemilik) bergantung pada pemiliknya.

3. Perseroan Terbatas(PT)

Modal PT terdiri atas Saham-saham yang ditempatkan kepada para pemegang saham. Jumlah modal yang ditempatkan nilai nominalnya akan selalu tetap namun harga jualnya bergantung pada kurs. Jika di bawah 100% akan rugi dengan akun Disagio. Jika di atas 100% akan laba dengan akun Agio (dengan catatan biaya penjualan lebih rendah). Ada 2 jenis saham yaitu saham biasa dan saham preferen.

Modal Saham tidak akan berubah saldonya sepanjang tidak melakukan emisi saham dan laba tak akan ada pengaruhnya. Yang dilaporkan ialah perubahan pada laba ditahan, yakni akun untuk mencatat akumulasi laba dan rugi, karena akun Modal Saham tidak akan berubah saldonya jikia tidak menerbitkan saham lagi. Akun agio dan disagio hanya akan muncul di neraca. Perubahan kedua akun ini tidak perlu dilaporkan dalam Laporan Perubahan Modal.

Bagan di atas akan diparafrasekan ke dalam laporan perubahan modal dengan format:

4. Koperasi

Modal Koperasi akan berubah sesuai bagan di bawah ini:

Bagan di atas akan diparafrasekan ke dalam laporan perubahan modal dengan format:

Ada istilah khusus untuk adanya laba atau rugi yakni Sisa Hasil Usaha(SHU). SHU bernilai positif jika laba, dan bernilai negatif jika rugi. SHU dialokasikan untuk 2 akun modal saja, yakni Dana Cadangan untuk penambahan modal, dan SHU Tak Dibagi karena adanya angka-angka unik sehingga sulit dibagikan.

Simpanan Pokok sebagai setoran modal saat masuk sebagai anggota. Simpanan Wajib sebagai setoran modal pada tanggal yang telah ditentukan. Karena anggota koperasi banyak sekali, sehingga dibuat buku pembantu untuk merinci data setiap anggota. Berkurangnya Simpanan Pokok dan Simpanan Wajib karena keluarnya anggota. Koperasi biasa mendapat modal donasi atau hibah dari pemerintah karena koperasi sebagai salah satu pilar ekonomi Negara yang merupakan kumpulan orang bukan kumpulan MODAL. Biasanya justru perusahaan yang memberikan donasi kepada masyarakat. Selain sebagai sarana promosi juga sebagai ladang amal.

No comments:

Post a Comment